3.净现值(NPV)

1)含义与判据

将项目整个计算期内各年的净现金流量,按某个给定的折现率,折算到计算期期初(0点,也即1年初)的现值代数和。计算公式为:

式中:

n——计算期期数;

i——设定折现率。

2)判据

①若NPV≥0,该项目在经济上可以接受;

②若NPV<0,在经济上可以拒绝该项目。

③在比选互斥方案时,NPV越大越好。

3)优缺点及折现率的选取

优点: 考虑了资金的时间价值;

考察了项目在整个寿命期内的经济状况;

直接以货币额表示项目投资的收益性大小,经济意义明确直观。

小案例:

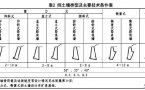

某项目的投资、成本及收入如下表所示,求该项目的净现值(基准收益率为12%)。

某项目的投资、成本及收入表 单位:万元 『正确答案』

采用列表法计算:

取表中最后一栏“净现金流量”用12%的基准收益率进行贴现,然后累加求和即可求出净现值。求解过程见下表。表中最后一栏最后一个数即为NPV的值,求出的该投资项目净现值为275.7万元。

列表法求解NPV值

若利用公式计算,则有:

4.净年值(NAV)

把项目寿命期内的净现金流量按设定的折现率折算成与其等值的各年年末的等额净现金流量值。

计算公式为:

用净现值和净年金评价同一项目,所得结论是一致的。

|

窥视卡

窥视卡 雷达卡

雷达卡 发表于 2020-6-2 17:41:46

发表于 2020-6-2 17:41:46

——现金流量分析,注册咨询工程师,利率,计息,现金流量,周期,时点,1,20")

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 千斤顶

千斤顶 照妖镜

照妖镜 发表于 2020-6-7 18:59:03

发表于 2020-6-7 18:59:03

win10有些快捷方式右键没有固定到开始屏幕

win10有些快捷方式右键没有固定到开始屏幕 室内消火栓栓口压力和消防水枪充实水柱是多

室内消火栓栓口压力和消防水枪充实水柱是多 挡土墙的图集选用

挡土墙的图集选用 cad打开会自动加载天正怎么办?

cad打开会自动加载天正怎么办?